Rolf Englund DN Debatt 26/8 1992

Bankernas utlåning till de baltiska länderna källa till oro.

Stefan Ingves

News

|

Rolf Englund IntCom internetional

|

Lettland

"But the currency, the lats, is pegged to the euro"

Personliga betraktelser av politiska och ekonomiska skådespelet i Lettland

Klicka här

Anders Borg avslöjade sin hittills värsta tid som finansminister

”Vi hade några dagar i början av 2009 när G7 länderna ville stoppa räddningspaketen för Lettland.

Tionde till femtonde juni 2009 höll det bokstavligen på att skita sig. Det var väldigt nära”.

Dagens Industri 2014-07-03

Anders Borg lovar stötta Lettland

DI 2008-12-10

Den ekonomiska krisen i Baltikum väntas öka kreditförlusterna men en devalvering skulle ge den ökningen en turboeffekt.

Swedbanks verksamhet i Baltikum och i Ukraina har ett bokfört värde på runt 15 miljarder kronor i balansräkningen

och eventuella nedskrivningar görs mot det egna kapitalet.

Stor euroskepsis i Lettland

När Lettland går över till euro vid årsskiftet är det ett eliternas projekt. I stora delar av befolkningen råder djup skepsis,

inte minst som den lettiska valutan lats är en symbol för landets korta perioder av oberoende.

SvD Näringsliv, 30 december 2013

The European Trade Union Confederation wades into the debate on internal devaluation with an open letter to commissioner Rehn, responding to the latter’s “upbeat August blog on sunny Spain” where he suggested Spain might emulate the “success stories” of Latvia and Ireland.

ETUC argues Latvia’s success is actually the result of deviating from the advice of the IMF and halting the austerity policy which was leading the economy to depression.

Eurointelligence, September 2, 2013

blogs.ec.europa.eu/rehn/spanish-sketches-a-d-2013-can-spain-achieve-what-ireland-and-latvia-did/

etuc.org/IMG/pdf/300813_Commissioner_Rehn.pdf

Mr Olli Rehn, The European Commissioner has been joking all along

"The data…supports, in my view, the fundamentals of our crisis response:

a policy mix where building a stability culture and pursuing structural reforms supportive of growth and jobs go hand in hand",

he said in response to news that the eurozone has finally emerged from recession.

Jeremy Warner, August 15th, 2013

Krugman's most spectacular failure has been his prediction of the dissolution of the eurozone.

As Niall Ferguson has noted, Krugman "wrote about the imminent break-up of the euro at least eleven times between April 2010 and July 2012."

Well, that didn't happen.

Not only did the eurozone remain intact but in 2009, Slovakia joined, as did Estonia in 2011;

Latvia is set to join in January 2014.

Paul Krugman's Blind Spot

Sorry, but the New York Times' star columnist just doesn’t understand Europe.

Anders Åslund, Foreign Policy 8 November 2013

Latvia will join the euro on 1 January

but nearly 60% of Latvians oppose the single currency

EU Observer 27 December 2013

Latvians have endured steep wage cuts, rather than Lat devaluation, as the government sought to get the country out of economic crisis while keeping on track to join the euro.

Why the Baltic states are no model

Are its policies a model for others? In a word, no.

Martin Wolf, Financial Times, April 30, 2013

All three small Baltic states – Estonia (population 1.3m), Latvia (population 2m) and Lithuania (population 3m) – enjoyed credit-driven booms prior to the financial crisis.

High quality global journalism requires investment. Please share this article with others using the link below, do not cut & paste the article. See our Ts&Cs and Copyright Policy for more detail. Email ftsales.support@ft.com to buy additional rights.Then came “sudden stops” in capital inflows, asset price collapses, recessions and fiscal deficits.

In reply, the Baltics decided to stick to currency pegs and embrace austerity.

A substantial rescue package was also negotiated for Latvia in late 2008,

with generous support from the European Union, the International Monetary Fund, the Nordic countries and others.

How has the strategy worked? Defenders point to recent rapid growth. Latvia’s economy, for example, grew by 16 per cent between its trough and the fourth quarter of 2012.

But it shrank by 25 per cent between the fourth quarter of 2007 and its trough.

In the fourth quarter of 2012, Latvian GDP was still 12 per cent below its pre-crisis peak.

This is worse than in Ireland, Italy, Portugal and Spain.

Are its policies a model for others? In a word, no.

Latvian labour costs per hour 30 per cent of those in Spain and half those of Portugal.

Second, these are very small and open economies.

The more open the economy the larger is the portion of output not dependent on recession-hit domestic spending.

Third, foreign-owned banks play a central role in these economies.

For the eurozone, this is the alternative to a banking union:

let banks with fiscally strong host governments take over the weaker financial systems.

Finally, the Baltic states have embraced their European destiny as an alternative to falling back into Russia’s orbit.

Their peoples have reason to prefer painful adjustment to displaying any wavering in this political commitment

Are the Baltic states and, particularly, crisis-hit Latvia a model of expansionary contraction?

In the short run, the answer was surely no:

the contraction was contractionary.

Is Latvia a plausible model for others, particularly for far bigger countries? Of course not.

What is possible for very small and open economies is close to impossible, economically

– and so socially and politically – for large and relatively closed economies.

The idea that we should view every economy, let alone many economies taken together,

as if they were small open economies that do not interact with one another is an intellectual disease.

It is why eurozone policymakers seem happy to ignore demand.

Baltikum ger hopp till Europa

I går höll tankesmedjan Fores ett seminarium som

ställde frågan om Baltikum har lyckats spara sig ur krisen.

Det korta svaret är ja.

SvD ledarsida, Ivar Arpi 23 april 2013

Kritiken mot Europas åtstramningspolitik har ökat på senare tid. Bara härom dagen visade det sig att tongivande förespråkare av åtstramningsteorin, forskarna Kenneth Rogoff och Carmen Reinhart, använt en felaktig beräkning vid uträkningen av att hög skuld hämmar tillväxten.

Det har gett blodvittring till dem som vill se mer stimulanspolitik.

Men att stimulera en ekonomi med strukturella svagheter leder inte till någon hållbar tillväxt.

Nåväl, akademiska diskussioner är förvisso intressanta, men hur har det gått i verkligheten för dem som bedrev åtstramningspolitik?

Har Baltikum sparat sig ur krisen?

Eurokrisseminarium 22 april

Det närmaste året genomför vi ett större projekt om vägen framåt för Europas krisdrabbade ekonomier

Fores

Vägen framåt

Den 20 april 1944, på Hitlers 55-årsdag, skrev Engdahl i sin tidning Vägen Framåt:

"Vad vi äro skyldiga denna man, som för oss står som symbolen av det bästa vår värld frambragt, kunna vi ej uttrycka med några fattiga ord.

Vi kunna i dag endast hylla Adolf Hitler som den av Gud sände till Europas räddning".[9]

Latvia has formally applied to join the euro in 2014

However, opinion polls in the country suggest that nearly two-thirds of the population are against joining the single currency.

BBC 4 March 2013

Jag vet inte varför majoriteten i Riksbankens direktion vill

öka valutareservens storlek med 100 miljarder kronor till 400 miljarder kronor

De svenska storbankerna framstår i dag som säkra i ett internationellt perspektiv och har ingen svårighet att låna pengar på marknaden.

Lars Nyberg, vice riksbankschef 1999–2012, DN Debatt 5 mars 2013

Under våren 2009 beslöt vi i riksbanksledningen att höja valutareserven från cirka 200 miljarder kronor till 300 miljarder kronor.

Då var osäkerheten stor kring de svenska bankernas förehavanden i Baltikum och omvärldens förtroende sviktade.

Det var lätt att föreställa sig möjliga händelseförlopp där Riksbanken skulle behöva ge betydande likviditetsstöd till de svenska bankerna.

Sedan dess har det mesta förbättrats. Osäkerheten om Baltikum är borta och bankerna har stärkt sin kapitalbas och förbättrat sin likviditet.

De svenska storbankerna framstår i dag som säkra i ett internationellt perspektiv och har ingen svårighet att låna pengar på marknaden.

Nu till själva beslutet i riksbanksdirektionen.

Normalt föregås sådana beslut av en allsidig analys där olika möjligheter diskuteras. I detta fall hur stort behovet av likviditetstillskott till bankerna kan vara under olika antaganden.

Men i detta fall har problemet inte fått den allsidiga belysning som normalt är fallet.

Varför så inte skett är svårt att veta, men det går inte att komma runt misstanken att resultatet – 400 miljarder kronor i valutareserv – var givet från början.

Svenska bankers riskabla dollarlån uppgår till 450 miljarder kronor

Vice riksbankschefen Lars Nyberg satte nyligen fingret på en annan öm punkt. Under finanskrisen fick de svenska bankerna problem med att betala sina amerikanska lån eftersom det saknades dollar.

Riksbanken fick undsätta bankerna med dollar från valutareserven, men också med dollar som den amerikanska centralbanken Fed ställde upp med.

Patricia Hedelius, e24, 23 maj 2011

As Olivier Blanchard writes:

The Latvian government … wanted to keep its currency peg, partly because of a commitment to eventually enter the euro,

partly because of the fear of immediate balance sheet effects of devaluation on domestic loans,

90% of them denominated in euros.

ftalphaville.ft.com

Why Austerity Works and Stimulus Doesn’t

The starkest contrasts are Latvia and Greece, two small countries hit the worst by the crisis.

They have pursued different policies, Latvia strict austerity, and Greece late and limited austerity.

Anders Aslund, Bloomberg 8 January 2013

Lativa

Germany’s Man at the ECB, Jörg Asmussen, popped up in Riga yesterday at a conference on the theme of the lessons of the Baltic adjustment over the last 5 years for other European countries.

His message: it was better to take a huge hit to GDP up front

P O Neiln, fistfulofeuros, June 6 2012

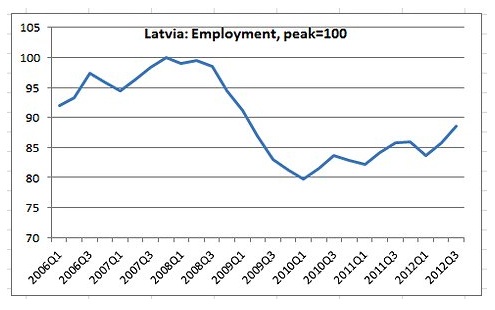

First, it disproved the frequently made claim that an internal devaluation strategy cannot work. From 2008, Latvia was faced with the deepest recession in the world. The cumulative output decline was 24%; unemployment peaked at 20%.

Compared with this economic collapse, even some of the euro area peripheral countries were faring relatively better.

Keeping the euro peg was considered by many as a “mission impossible”. External devaluation was presented as the only way forward. But Latvia did not choose the easy “quick fix”.

It embarked on a courageous fiscal consolidation path and structural reforms.

Two years later, the speed of the economic rebound is as extraordinary as the depth of the recession. Against all the odds, Latvia recorded a real GDP growth rate of 5.5% in 2011.

Now it’s stating the obvious that 5.5 percent growth only gets you part of the way back from a 24 percent output decline.

And the IMF is projecting just 2 percent growth for Latvia in 2012.

Does Asmussen have a point that the dynamics of growth are much better when the initial downturn is larger?

Recent events have given us a dramatic demonstration of

the reality of nominal wage stickiness.

Despite crushing unemployment, wages in Ireland and Latvia have come down only slightly

— but Iceland, by letting its currency devalue, achieved a quick 30 percent fall in wages relative to the euro zone.

Paul Krugman. December 24, 2011

Interndevalvering via Ådalsmetoden

The alleged case of a successful internal devaluation — that of Latvia

Could the Eurozone Break Up?

Possible Over a Five-Year Horizon

Nouriel Roubini via John Mauldin 18/6 2011

The alleged case of a successful internal devaluation — that of Latvia —is not relevant here: Entering the crisis, its public debt was 9% of GDP, not the 100%- plus of Greece; losses from depression and deflation were taken by foreign banks dominating its banking system; and accepting a draconian 20% fall in output was politically feasible as Latvia did not want to fall into the arms of the Russian bear again.

Satsa på en hästkur av samma kraft som Lettland!

Den Atenska smittan kan sprida sig och få förfärliga effekter

Från svensk horisont är det inte så mycket annat att göra än att hoppas

PJ Anders Linder, SvD 2 maj 2010

Latvia's prime minister earns far less than Latvians in Brussels

For his trouble he receives a pretax salary of about $45,000 a year,

buys his own health insurance and lives in a three-room, Soviet-built apartment.

Andris Piebalgs, Latvia’s member of the European Commission earns $345,000 a year,

Latvia’s judge at the European Court of Justice, gets the same amount, which means he earns about $100,000 more than the chief justice of the United States Supreme Court.

The benefits are not bad, either: a housing and living allowance, a stipend of about $6,000 annually per dependent child, around $10,000 a year for entertainment and a generous pension with no employee contribution.

New York Times, March 8, 2011

Hungary's IMF revolt augurs ill for Greece

"Austerity is extremely hard to sell to electorates.

The risk is that this moves from a wider financial and economic crisis to a European political crisis as governments are punished by voters.

The approval rating for Lithuanian's prime minister has fallen to 7pc."

Ambrose Evans-Pritchard, 19 July 2010

Satsa på en hästkur av samma kraft som Lettland!

Den Atenska smittan kan sprida sig och få förfärliga effekter

Från svensk horisont är det inte så mycket annat att göra än att hoppas

PJ Anders Linder, SvD 2 maj 2010

Latvia has experienced the worst two-year economic downturn on recorde, losing more than 25 percent of GDP.

It is projected to shrink further during the first half of this year

From Latvia to Greece, The IMF's Road to Ruin, By MARK WEISBROT, May 2nd 2010

With 22 percent unemployment, a sharp increase in emigration and cuts to education funding that will cause long-term damage, the social costs of this trajectory are also high.

By keeping its currency pegged to the euro, the government gives up the opportunity to allow a depreciation that would stimulate growth by improving the trade balance. But even more importantly, maintaining the peg means that Latvia cannot use expansionary monetary policy, or expansionary fiscal policy, to get out of recession.

(The United States has used both: in addition to its fiscal stimulus and cutting interest rates to near zero, it has created more than 1.5 trillion dollars since the recession began).

But the cost to Estonia has been almost as high as in Latvia. The economy has shrunk by nearly 20 percent.

Unemployment has shot up from about 2 percent to 15.5 percent. And recovery is expected to be painfully slow

May 1st 2010

Om ingenting görs åt Grekland illa kvickt går landet i konkurs.

I så fall kommer Portugal och Spanien likaså att tvingas ställa in sina betalningar, vilket inte alls är nödvändigt.

Då kollapsar en stor del av det europeiska banksystemet.

Europa skulle till och med kunna hamna i ny stor depression.

Gråt inte för Grekland utan för Lettland<, som varit ett dygdemönster.

Anders Åslund DN Debatt 30/4 2010

Once again, Latvia finds itself in crisis mode, after the country’s governing coalition collapsed on March 17.

With the October 2010 parliamentary elections fast-approaching, the People’s Party — the biggest party in the governing coalition — withdrew to distance itself from the government’s unpopular austerity measures.

RGE Roubini 21/3 2010

The government enacted such measures to comply with the terms of its €7.5 billion EU/IMF-led loan deal and to stave off devaluation pressure, as Latvia’s currency is pegged to the euro.

Latvia's economy may contract by 30pc from peak to trough as it carries out an "internal devaluation", ie wage cuts, to hold its euro peg.

Ambrose Evans-Pritchard, 28 Feb 2010

Despite a fall in GDP last year of 17.5%,

Latvia seems to have achieved something many thought impossible: an internal devaluation.

This meant regaining competitiveness not by currency depreciation but by deep cuts in wages and public spending.

Jörg Asmussen, a German minister, praised Latvia for its self-discipline.

The Economist print Feb 25th 2010

Even if a catastrophe has been averted for the moment, Latvia’s economy remains troubled. Unemployment, at 22.8%, is the highest in the EU.

Confidence in institutions is feeble—support for the EU is lower than in any other member state. Politicians are uninspiring, with most parties run by tycoons who escaped blame for economic mismanagement.

Latvia is going through a version of this IMF-pain-without-an-IMF-cure treatment, it its case to defend its euro-peg. The IMF expects the result to be a 30pc contraction of GDP from peak to trough, just about a world record. Not surprisingly, the ruling coalition disintegrated yesterday, unable to agree on how to implement this euphemistically named “internal devalulation”.

Ambrose Evans-Pritchard 18/3 2010

Enligt marknaden för CDS-kontrakt, är det just nu allra högst risk att låna ut till Ukraina, Argentina och Venezuela.

Grekland, Island, Lettland och Dubai är andra länder som hamnar i pestligan på den internationella marknaden för statspapper med urusla kreditbetyg.

DI 11/1 2010

Lettland har fått akutlån från IMF, EU och grannländerna för att undvika en finanskollaps, men har fortfarande enorma utmaningar framför sig för att sanera statsbudgeten.

Den lettiska centralbanken genomförde stödköp av den egna valutan, lats,

för sammanlagt 16,7 miljoner euro (cirka 175 miljoner kronor) i förra veckan.

TT/DI 2009-11-02

Trycket mot valutan fortsatte på måndagen.

Förra veckans nedgång för lats förklaras dels av att det framkommit att banker i Lettland behöver mer kapitaltillskott för att klara stora kreditförluster. Samtidigt påverkas valutamarknaden av den osäkerhet som råder kring Lettlands statsbudget och framtida nödlån.

Klart för lettiskt miljardlån

220 miljoner euro (drygt 2 miljarder kronor) från Sverige

SvD/TT 21/9 2010

Lettland får även lån från övriga nordiska länder och Estland,

vilket totalt ger krediter på 1,9 miljarder euro.

De svenska bolånekunderna får betala storbankernas svarta hål i öst.

På hemmaplan har både SEB och Swedbank bättrat på sina vinstmarginaler på utlåningen.

"Man måste i viss mån förstå att bankerna anpassat sina marginaler med tanke på de ökade riskerna i utlåningen", säger finansmarknadsminister Mats Odell

DI/TT 2009-10-21

Bara under tredje kvartalet försvann nästan 6 miljarder kronor i befarade kreditförluster i de tre baltiska länderna. Hittills i år handlar det om drygt 18 miljarder kronor för de bägge storbankerna.

"Bankernas utlåningsmarginal steg sedan kraftigt i oktober 2008 och har blivit kvar på en högre nivåän året före krisen", skriver Finansinspektionen i sin senaste rapport om effekterna av finanskrisen.

"Man måste i viss mån förstå att bankerna anpassat sina marginaler med tanke på de ökade riskerna i utlåningen. Men det får inte bli ett svepskäl för att höja vinsterna", säger finansmarknadsminister Mats Odell till TT.

För en svensk i min ålder är det egentligen ganska enkelt att beskriva den ekonomiska situationen i Lettland.

Det är bara att säga att landet befinner sig i en kris som i mångt och mycket liknar den svenska finans- och konjunkturkrisen i början av 1990-talet - bara det att den är fyra resor värre.

VA:s makroexpert Pekka Kääntä 24 april 2009

Släpp valutan fri

Den lettiska regeringen har svårigheter med att uppfylla omvärldens lånekrav.

Om valutan tilläts flyta skulle den ekonomiska återhämtningen gå fortare.

Så skedde i Sverige i början på nittiotalet.

Efter ett fåfängt och dyrt försvar av kronan släpptes valutan fri.

DN huvudledare, 6/10 2009

För de svenska storbankerna skulle en devalvering innebära ytterligare kreditförluster, vilket Anders Borg är smärtsamt medveten om. Att ett år före valet behöva rädda riskbenägna banker med skattepengar är inget som går hem hos väljarna. Men det kan inte vara den lettiska rege ringens uppgift att se till att de utländska bankerna klarar sig. Lika lite kan letterna hållas ansvariga för att devalveringen riskerar att sänka förtroendet för andra valutor som också är knutna till euron.

"Stålbadet i skuldfällan"

Rolf Englund på DN Debatt 26/8 1992

DN svänger on kronkursförsvaret; månne man nu blir rehabiliterad?

Rolf Englund blog 2009-10-06

Latvia's GDP contracted by a preliminary 19.6% y/y in Q2 2009 and 18% y/y in Q1 2009,

the sharpest declines ever recorded

RGE Monitor 12/8 2009

August 10: S&P cut Latvia's rating to BB, predicting an economic contraction of 16% in 2009. The public debt will soar from 19% of GDP in 2008 to 80% by 2011, S&P foresees.

Latvia's GDP contracted by a preliminary 19.6% y/y in Q2 2009 and 18% y/y in Q1 2009, the sharpest declines ever recorded. Tighter credit and a property-market collapse have led to a rout in consumer sentiment, while the swing from boom to bust has been made worse by the heavy use of foreign-currency denominated mortgages.

Latvia’s paymasters – the EU and the IMF – seem divided. The IMF has been open to the idea of scrapping the peg. Brussels is firmly against, fearing that it would trigger currency instability, bank failures and competitive devaluations across the EU.

The EU authorities in Brussels are overseeing Latvia’s recovery efforts with an almost imperial authority. Europe’s fear of the destabilising effects of devaluation is completely understandable. But, in an effort to preserve the impression of stability in the Baltics, the defenders of the peg risk creating the conditions for another almighty economic thunderclap later this year.

Gideon Rachman, Financial Times, August 3 2009

Den ökända banken Parex har fått mer i finansiellt stöd från den lettiska staten

än den lettiska staten kommer snart få från EU och IMF

bloggen Lettland i krisens spår 29/6 2009

Förra veckan fick vi veta att någon eller t o m några i den ökända banken Parex har fått månadslön på 124 000 lats så sent som det här året.

Detta är alltså ett belopp som är minst 10 gånger mer än Fredrik Reinfeldts lön.

Man får inte glömma att vi snackar om en bank som har förstatligats av ett land som har nästan gått i konkurs.

Men det är värre än så. Nu har det visat sig att Parex hittils fått mer i finansiellt stöd från den lettiska staten än den lettiska staten kommer snart få från Europeiska Kommissionen och Valutafonden.

T o m idag har Parex fått ca 1,7 miljarder euro. Lettland hoppas få 1,2 miljarder.

Ur Dagens Nyheter:

Miljardförlust för Parex Bank

From FT:

the creditors' backing was not "formally" linked to the emergency package assembled for Latvia by the International Monetary Fund and the European Commission.

But the IMF and Commission's support mattered because creditor banks needed to know "the government's guarantee to Parex is meaningful,"

March 11 2009

Lettlands finansminister Einars Repse:

– En sak är dock helt klar. IMF tror fortfarande inte att vi kan minska utgifterna i budgeten och

minska vårt budgetunderskott med fyra procent per år till vi uppnår Maastrichtkriterierna.

Direkt-DN t 2009-07-21

Maastrichtkriterierna, som även går under namnet konvergenskriterierna, innebär bland annat att ett land inte kan ha en inflation över 1,5 procent, att statsskulden inte får överstiga 60 procent av BNP och budgetunderskottet inte får vara större än 3 procent av BNP.

Lettland vill så snart som möjligt anamma euron som betalningsmedel, men hindras av ett allt för stort underskott i den offentliga budgeten.

Swedbank drabbades under andra kvartalet av kreditförluster på 6,7 miljarder kronor.

"Marknaden hade räknat med en betydligt lägre siffra, 6,1 miljarder kronor".

Rörelseresultatet förlust på 1,8 miljarder kronor, mot förväntade minus 1,3.

DI 2009-07-17

Lars Christensen, chefsekonom på Danske Bank, blev bespottad och utbuad när han på ett tidigt stadium varnade för en baltisk krasch.

Torbjörn Becker, chef på institutet för tillväxtekonomi vid Handelshögskolan i Stockholm, betonade på att det inte är staten utan hushåll och företag som skuldsatt sig grovt.

Skevheterna uppstod när letter under 15 procents inflation fick låna euro till 7 procents ränta.

"Hushåll fick betalt för att låna i euro, i reala termer", sa Torbjörn Becker och förordade att Lettland släpper sin valutakoppling till euron.

DI 2009-07-02

With the backing of the International Monetary Fund and the European Union,

Riga is hoping that if it can impose enough pain on the domestic economy,

it will be able to maintain its exchange rate peg to the euro.

That would allow it entry into the single currency zone within the next four years.

Financial Times 16/6 2009

Ur Carl Bildts veckobrev v1/2002

Jag var statsminister under dessa år och fast övertygad om fördelarna med en hårdvalutapolitik.

Det hade delvis att göra med de tidigare decenniernas erfarenhet av devalveringspolitik,

men var delvis en konsekvens av att jag strävade efter att Sverige skulle gå in i det europeiska samarbetets kärna,

också den ekonomiska och monetära unionen, och därmed vara med i den gemensamma europeiska valutan från dess första dag.

Försvaret av kronan handlade om den viktiga kombinationen av ekonomisk politik och Europapolitik.

Läs mer här

The inevitable collapse of Latvia

will have ripple effects on the Baltic region and may cause

panic among investors in other central and east European countries.

Wolfgang Münchau, Financial Times, June 14 2009 1

The only potentially good news in the past three months has been the receding threat of a currency crisis in central and eastern Europe. But I am not even sure that this is for real. The persistent refusal by eurozone policymakers to concede fast-track euro accession for central and eastern member states could yet prove destabilising.

Last week, the ECB had to provide €3bn in euro liquidity to Sweden’s Riksbank,

in the absence of which Sweden may have experienced its second banking meltdown in less than two decades.

Lettland

Den svenska regeringen tycks mest oroa sig för SEB:s och Swedbanks väl och ve.

Om bankerna inte klarar en lettisk devalvering och inta kan få ägarna att skjuta till nya pengar så får vi väl helt enkelt ta och förstatliga dem, rekonstruera och sälja dem vidare med god förtjänst om några år.

Det är inte marknadsekonomins undergång att två på vissa sätt illa skötta banker går i sank, snarare tvärtom.

Pekka Kääntä VA blog 10/6 2009

På Island, som mer eller mindre befann sig i ekonomiskt koma, törs man numera blicka framåt. Något som en lettisk devalvering skulle kunna göra för Lettland.

Därför har jag svårt att förstå den lettiska och de andra inblandade parternas vurm för en fast växelkurs som hur man än räknar måste betecknas som övervärderad.

Att IMF ställer som krav för att ge Lettland nya lån att budgetunderskottet ska vara högst 5 procent av BNP samtidigt som AAA-rankade länder som Storbritannien och USA dras med underskott uppemot 15 procent av BNP känns allvarligt talat som hyckleri.

Sluta dalta med krisbankerna

Svajande storbanker hålls under armarna med hjälp av statliga insatser, läs subventioner,

där staten och skattebetalarna bär en allt större del av riskerna

utan att få eller ta betalt.

Per Lindvall e24.se 2009-06-10

Kronan är en dyrbar lyx.

Omvärlden backar upp Sverige och Sverige backar upp Baltikum.

Även om Lettland fortsätter sin svältkur kommer förlusterna att bli mycket stora.

Barbro Hedvall, Signerat DN 2009-06-12

Andrum för Lettland - men behovet av devalvering kvar

Det finns skäl för även Estland och Litauen att släppa nuvarande euroanknytning och i stället hitta en rimlig växelkurs.

Johan Schück, DN Ekonomi 12/6 2009

Syftet från Lettlands regering och centralbank är att göra en ”intern devalvering”, alltså att minska de inhemska kostnaderna så mycket att landet återvinner sin förlorade konkurrenskraft.

Det är en svår manöver som tar lång tid att genomföra och där risken för misslyckanden är stor.

De andra baltiska länderna, Estland och Litauen, är inne på samma väg.

Det finns skäl för även Estland och Litauen att släppa nuvarande euroanknytning och i stället hitta en rimlig växelkurs.

I båda länderna krävs emellertid en komplicerad politisk process med lagändringar som beslutas av parlamentet. För letterna skulle en devalvering gå snabbare att genomföra, så snart regeringen och centralbanken har bestämt sig.

I Sverige gäller det att vara inställd på kraftiga bakslag för Swedbank och SEB, med konsekvenser för hela ekonomin.

Enligt Finansinspektionens stresstest är bankerna tillräckligt starka för att klara förlusterna. Men i verkligheten kan det bli annorlunda, vilket man måste kunna möta.

Riksbanken har just lånat tre miljarder euro för att stärka valutareserven, såsom beredskapsåtgärd inför en lettisk devalvering.

Dilemmat för de baltiska länderna är att de har bundit sig hårt till euron.

Likheten med Sverige för drygt femton år sedan är en ekonomi som går in i väggen.

Hög inflation och fast växelkurs har tillsammans en förödande inverkan

Johan Schück, DN Ekonomi 2008-06-27

Latvia - IMF experts were overruled by Brussels

Contrary to revisionist talk, Argentina was not a basket case.

Its imbalances were no worse than those of the Baltics, Balkans, Spain, or Greece, and arguably better.

The denouement sequence is worth rehearsing since it offers a crude guide for those with euro pegs in Eastern Europe,

and ultimately perhaps for Club Med inside EMU.

The explosive power of this broad group dwarfs Argentina.

Ambrose-Evans Pritchard, Daily Telegraph 14 Jun 2009

So why is Riga persisting with peg crucifixion?

The central bank has burned a tenth of its reserves in a fortnight.

Overnight rates have topped 200pc. Why go on?

No doubt devaluation would be a shock for middle class Latvians with euro and Swiss franc mortgages,

but they face punishment either way – slowly by debt deflation, fast by devaluation.

Swedish banks with $75bn of exposure to the Baltics have already thrown in the towel, accepting that it might be better for all to lance the boil.

We know from leaked documents that the Fund /IMF/ advised Latvia to ditch the peg last year.

IMF experts were overruled by Brussels. The reason, of course, was to prevent:

1) a chain of falling dominoes in Eastern Europe;

2) a default shock for West European banks with $1.6 trillion (£970bn) of exposure to the region;

3) leakage from Bulgaria across the EU line into Greece – euroland's Achilles heel.

Latvia’s currency crisis is a rerun of Argentina’s

Devaluation seems unavoidable

Nouriel Roubini, Financial Times, June 10 2009

The country’s predicament is similar to the one that faced Argentina in 2000-01: a severe recession driven by global financial shocks, a sudden drying up of capital inflows and the need to reduce a large external deficit worsened by an unsustainable currency peg.

As in Argentina, the International Monetary Fund initially went along – somewhat uncomfortably – with the authorities’ strong preference for not letting the currency depreciate, in spite of its significant overvaluation.

But a real exchange rate depreciation is necessary to restore the country’s competitiveness; in its absence, a painful adjustment of relative prices can occur only via deflation and a fall in nominal wages that will take too long and exacerbate the recession.

Devaluation may lead to default by many private sector agents – and as the country’s banks are local subsidiaries of Swedish banks, a financial meltdown in Latvia could prove damaging for its neighbours.

Nonetheless, devaluation seems unavoidable and the IMF programme – which ruled it out – is thus inherently flawed.

The IMF or the European Union could increase financial support for Latvia but, as in Argentina, this would be throwing good money after bad.

International resources are better used to mitigate the collateral damage of depreciation.

Mer än hälften av de lettiskt ägda bankernas inlåning är i utländsk valuta medan aktiekapitalet är i lettiska lat.

Skulle Lettland devalvera sjunker då värdet på dessa bankers aktiekapital i förhållande till den del av inlåningen som är i utländsk valuta.

Vid en viss nivå på fallet skulle bankerna bli insolventa

och nödvändiggöra en större räddningsoperation från regeringens och/eller centralbankens sida.

Rutger Palmstierna, SvD Näringsliv 8/6 2009

I slutändan kommer man inte undan. Statsbudgeten måste gå jämt upp i slutändan, säger Stefan Ingves.

Vad är ett rimligt mål?

– Ett rimligt mål i det lettiska fallet är att se till så att man klarar Maastricht-kraven, så att man som EU-land kan ta sig in i den EMU. Det är ett mycket starkt önskemål i Lettland att göra det, säger Stefan Ingves.

Är det bättre eller sämre alternativ för svenska banker om Lettland devalverar?

– Det är svårt att säga men vi menar att oberoende av vilket scenario som kommer att gälla så är den ekonomiska utvecklingen i Lettland sådan att svenska banker kommer att göra förluster.

Ekot lunch 4/6 2009

Kollaps för lettisk finansmarknad

Den lettiska finansmarknaden fungerar inte längre till följd av valutaoron,

sedan Lettlands finansdepartement på onsdagen misslyckades med få sålt statspapper

DI/TT 2009-06-03 16:23

Den lettiska finansmarknaden fungerar inte längre till följd av valutaoron, rapporterar Reuters, sedan Lettlands finansdepartement på onsdagen misslyckades med få sålt statspapper med löptider från 30 dagar upp till ett år för totalt 50 miljoner lettiska lat (cirka 760 miljoner kronor).Den svenska kronan föll 2 procent till den lägsta nivån på sex veckor mot euron efter beskedet från Riga-börsen.

Räntorna i Lettland har stigit på morgonen och centralbanken har höjt styrräntan för att försvara växelkursen.

Bevare oss för euron

Hopplös är situationen i de baltiska länderna som alla

knutit sina valutor till euron.

Tomas Fischer, Fokus 19/2 2009

Ekot 2009-06-03:

Svenska banker har utlåning till ett värde av omkring 500 miljarder kronor i Baltikum

och en devalvering i Lettland skulle öka kreditförlusterna kraftigt.

– Går kapitalet ner under en viss nivå så har vi ju till och med möjligheten att ta över dem. Det svenska banksystemets stabilitet garanterar vi, och det är vi tydliga med. Insättarnas pengar är skyddade. Men vi garanterar den på ett sådant sätt att också aktieägarna får ta konsekvenserna av sina handlingar,

säger finansminister Anders Borg.

Swedbanks riskchef Göran Bonners uttalande till nyhetsbyrån Direkt om att en devalvering i Lettland inte ger så positiva effekter: ”Lettland är ett speciellt fall. De har ingen riktig exportindustri så återhämtningsmekanismen är inte så utvecklad. Då kan man verkligen ifrågasätta om det är rätt metod att devalvera”.

Den naturliga följdfrågan är då vilka risker som Swedbank såg med att finansiera konsumtion, (bilar och bostäder) i ett bytesbalansunderskott som översteg 20 procent i ett land med så svag återbetalningsförmåga?

Det är bara att konstatera att de högst ansvariga, Lidén och Stålberg på Swedbank och Annika Falkengren och Marcus Wallenberg på SEB, för dessa excesser har kommit mycket lindrigt undan.

Per Lindvall, SvD E24 2009-06-03

Det märkliga är att devalvering har legat i korten under hela det senaste året och borde ha gjorts för länge sedan, såsom IMF ursprungligen uppmanade landet att göra i samband med att det internationella kreditstödet förhandlades fram. Nu har det allt armare landet slösat bort ännu mera pengar, (snart halva valutareserven), på att försvara sin "peg" gentemot Euron, till ingen nytta.

Annika Falkengren och Marcus Wallenberg på SEB

Latvian debt crisis shakes Eastern Europe

The central bank has been burning reserves to defend the lat in Europe’s Exchange Rate Mechanism,

but markets doubt whether Latvia has the political will to carry through draconian cuts in spending

– or whether such a policy even makes sense at this stage.

Ambrose Evans-Pritchard, Daily Telegraph 03 Jun 2009

Fresh turbulence in the ex-Communist bloc would rattle West European banks, which have €1.3 trillion of exposure to the region.

“The level of adjustment is too extreme and it is testing the social and political fabric of the country,” said Tim Ash, from the Royal Bank of Scotland. “You have to ask whether they are sacrificing the Latvian economy to protect Swedish banks. It would be better to devalue now and clear the air.”

Dags låta Lettland devalvera

Allting rasar i Lettlands ekonomi, förutom valutan som hålls stadig mot euron.

Sverige stöder aktivt denna valutapolitik, i de svenska bankernas intresse.

Men priset blir högt, om man motsätter sig en devalvering

Johan Schück, DN 29/5 2009.

Många svenskar minns kronförsvaret på hösten 1992. Då var Sverige i djup kris, delvis orsakad av en övervärderad valuta. Inflationen hade drivit upp kostnaderna, så att konkurrenskraften var urgröpt och förtroendet på upphällningen.

I det läget försökte Riksbanken och den dåvarande borgerliga regeringen försvara en fast växelkurs. Kronan skulle hållas stabil mot en korg av valutor, som dominerades av tyska D-marken. Nästan till varje pris ville man förhindra en devalvering.

Men trots stora ansträngningar, däribland en period med 500 procents marginalränta, föll ändå kronan i november 1992.

Detta blev dock inte så illa som många trodde.

Övergången till flytande kronkurs var påtvingad men ledde ändå till framgång. Sverige kunde påbörja en återhämtning och kom snabbare ur krisen.

Lettlands situation i dag visar stora likheter

How much more can Latvians take?

The country ran up Europe’s biggest current account deficit in 2007 as inflation and spiralling wages whacked its competitiveness.

Now, determination to maintain the peg and keep open possible euro entry is forcing an agonising economic adjustment.

That could mean the economy contracting by a quarter or more, from peak to trough.

FT Lex June 1 2009

Riksbanken har beslutat att återställa valutareserven genom att låna valuta för motsvarande 100 miljarder kronor via Riksgälden.

Beskedet kan ha stärkt oron för att Riksbanken vet något om utvecklingen i Baltikum som inte är allmänt känt.

Riksbanken vill återställa valutareserven i händelse av att de åtaganden som Riksbanken har ingått med bland annat centralbankerna i Estland och Lettland skulle utnyttjas.

Johan Javéus, chefsstrateg för valutamarknaden på SEB Merchant Banking till nyhetsbyrån Direkt, DI 27/5 2009

Detta behöver göras för att Riksbanken har lånat ut en del av valutareserven till svenska banker.

Under den finansiella krisen har Riksbanken lånat ut amerikanska dollar till svenska banker.

Riksbanken har också ingått swapavtal med centralbankerna i Island, Lettland och Estland och utökat engagemangen till internationella valutafonden, IMF.

Sammantaget motsvarar dessa åtaganden cirka 100 miljarder kronor.

Riksbanken 27/5 2009

Förre riksbankschefen Bengt Dennis ingår tillsammans med landshövding Per Unckel i en ny rådgivningsgrupp till Lettlands regering:

upprepar sin kritik av åtstramningsprogrammet och omvärldens villkor.

– De leder inte till målet och de lägger alldeles för stor börda på det lettiska folket,

säger Bengt Dennis, förespråkar istället en ordnad delvalvering.

SvD 13 maj 2009, reporter Fredrik Braconier

Industriproduktionen i Estland föll med 30 procent i mars, meddelade EU:s statistikbyrå Eurostat igår.

Snittet inom EU var 20 procent och nedgången i Estland var den största bland de 27 medlemsländerna.

Medan Estland har goda statsfinanser pressas Lettland av omvärldens krav att begränsa budgetunderskottet. Högst 5 procent har varit villkoret från den grupp med EU, Internationella valutafonden och Sverige i spetsen som ställer upp med krediter på 7,5 miljarder euro.

Bengt Dennis och Per Unckel förespråkar delvalvering

Rolf Englund blog 2009-05-14

De svenska bankerna är en del av Lettlands problem,

säger landets nye regeringsbildare

den 37-årige EU-parlamentarikern och förre finansministern Valdis Dombrovskis

DN/TT 2009-02-26

Förra regeringen misslyckades att reglera kreditmarknaden, så de svenskägda bankerna verkade inom ett bristfälligt regelverk, menar Dombrovskis.

- Men de bidrog till överhettningen 2006 till 2007, då kreditvolymen mer än fördubblades, säger han.

Oroligt Ukraina på väg mot konkurs

Kostnaderna för Ukrainas utlandsskulder på 105 miljarder dollar är de högsta något land med dollarkoppling har

förutom Ecuador, som gjorde statskonkurs i december ifjol

SvD 2009-02-23

Valutan hryvnia har rasat närmare 50 procent mot dollarn de senaste tolv månaderna vilket till och med gett upphov till svartväxling på Kievs gator.

Den ukrainska börsen har förlorat 85 procent av sitt värde, det största fallet efter Island.

Is Ukraine On The Brink Of Default?

S&P: Ukraine's long-term foreign currency rating was lowered to ‘CCC+’, seven levels below investment grade.

Ukraine’s rating is now the lowest in Europe and on a par with Pakistan.

S&P left Ukraine’s outlook ‘negative’, indicating it may reduce the ratings further. The absence of broad political backing for budgetary revisions needed for the IMF package and banking system reform ahead of the January 2010 presidential elections contributed to the downgrade.

The deferral of the second tranche of IMF funding puts Ukraine at risk of a balance of payments crisis

Roubini RGE Monitor 26/2 2009

Ukraine’s credit rating was cut two levels by Standard & Poor’s, a day after Latvia was downgraded to junk

Latvia’s credit rating was cut to junk, the second European Union nation to receive such a grade,

because of a “worsening external outlook” triggered by the global financial crisis.

Feb. 25 2009 (Bloomberg)

Latvia debt rating cut to ‘junk’

reflecting growing fears that its $9.6bn IMF-led rescue package could unravel

Latvia is the second European Union state to receive junk level status after Romania

Financial Times February 24 2009

S&P cut Latvia’s rating to BB+ with a negative outlook and also

put neighbouring Lithuania and Estonia on creditwatch negative.

If Latvia’s fixed exchange rate regime collapsed it would send shock waves across eastern European markets

and lead to huge losses for the Swedish banks that dominate the Baltic banking sector.

By Robert Anderson in Stockholm,

Financial Times February 23 2009

Valdis Zatlers, Latvia’s president, began the search for a new prime minister on Monday amid fears the political turmoil could unravel the Baltic state’s €7.5bn International Monetary Fund rescue package and force it to devalue its currency.

Över 90 procent av alla pengar i Estland som lånats ut har skett i euro. I Lettland och Litauen är situationen likartad.

Skulle en devalvering ske blir lånen väldigt mycket dyrare för kunderna, och betydligt svårare att betala tillbaka

SvD Näringsliv, reporter Johanna Petersson, 23 oktober 2008

Lettland nästa Argentina?

hur har SEB-chefen Annika Falkengren och Swedbankchefen Jan Lidén

skött sina uppdrag som centralbankschefer åt Estland, Lettland och Litauen?

Gunnar Örn, DI 2009-01-20

Vad SEB och Swedbank sysslar med är direkt penningpolitiskt vanstyre. De har destabiliserat våra grannländer ekonomiskt och i förlängningen kanske även politiskt.

Den kraftigt ökade bankutlåningen har inte gått till att bygga upp ett konkurrenskraftigt näringsliv. En allt större andel av utlåningen har i stället gått till att finansiera vidlyftig privat konsumtion. Med vårdslös kreditgivning har svenska banker bidragit till att Riga fått fler suvar per invånare och dessutom högre kvadratmeterpriser på bostäder än Stockholm.

SEB, Swedbank och de andra bankerna på den lettiska marknaden har lämnat nästan 90 procent av sina hushålls- och företagslån i utländsk valuta, främst euro.

Svenska skattebetalares pengar kan alltså behöva användas för att stabilisera våra grannländer både ekonomiskt och politiskt.

Men bara i andra hand.

I första hand måste konsekvenserna av ett ekonomiskt haveri i Baltikum drabba aktieägarna i SEB och Swedbank.

Latvia is the new Argentina

Paul Krugnan December 23, 2008

Other things equal, a nominal devaluation and a real depreciation achieved through deflation should have exactly the same effect on debt service (unless some of the debt is in lats rather than euros, in which case devaluation would do less damage.)

De baltiska staterna ser inte ut att kunna behålla sina fasta växelkurser

Harry Flam, SvDe24 27/1 2009

I en dagsfärsk analys uppskattar Merrill Lynch devalveringsrisken i Baltikum till hela 33 procent. Till följd sänker Merrill riktkursen för Swedbank, som i det mest pessimistiska scenariot tros kunna förlora 48 miljarder kronor på sitt baltiska äventyr.

Att situationen för Baltikum i allmänhet och de tre ländernas fasta växelkurser i synnerhet framstår allt mer prekär betonas även av Harry Flam, professor i internationell ekonomi och ordförande för konjunkturrådet vid Studieförbundet näringsliv och samhälle (SNS).

I en intervju med E24, som genomfördes i samband med presentationen av en rapport om konsekvenserna av det svenska euroutanförskapet, säger Harry Flam att det i längden är omöjligt för de baltiska länderna att behålla sina fasta växelkurser:

- Det ser ohållbart ut i längden. Med det vill jag säga att de baltiska staterna inte ser ut att kunna behålla sina fasta växelkurser, säger han till E24.

Anders Borg lovar stötta Lettland

DI 2008-12-10

IMF, EU-kommissionen och de nordiska regeringarna laddar för att ge krislån till den hårt ansatta lettiska ekonomin.

Finansminister Anders Borg sa på onsdagen att parterna är redo att rädda Lettland undan en devalvering.

Hur många miljarder stödet uppgår till är dock fortfarande en förhandlingsfråga.

ABG Sundal Collier spår högre baltiska kreditförluster för Swedbank och SEB.

DI 2008-07-29

"Det var en väldigt stökig dag. Ingen har velat hålla i Swedbankobligationer,

så handeln med dessa har pajat ihop"

DI 2008-09-24

De nordiska bankerna har tillsammans en utlåning på 450 miljarder kronor i Baltikum.

Störst utlåning har Swedbank och SEB med 182 miljarder kronor respektive 139 miljarder kronor

DN 2008-07-03

På tre år har bankernas intäkter från området ökat lavinartat och utgör nu nästan 30 procent av Swedbanks och nära 20 procent av SEB:s totala intäkter.

På två år har de svenska bankernas vinster från Baltikum mer än fördubblats.

Goldman Sachs sågar Swedbank

Den nya rekommendationen är sälj från tidigare neutral

Goldman räknar med att Swedbanks vinst kommer att falla med tanke på kommande kreditförluster i Baltikum.

DI 2008-07-04

The Swedish Riksbanken have warned several times now of excessive lending by two banks particularly, Swedbank and SEB

Click

- Den fasta växelkursen är en av hörnstenarna i vår ekonomi

Andrus Säälik, 32, chefsanalytiker Estlands finansdepartement

Dilemmat för de baltiska länderna är att de har bundit sig hårt till euron.

Likheten med Sverige för drygt femton år sedan är en ekonomi som går in i väggen.

Hög inflation och fast växelkurs har tillsammans en förödande inverkan

Johan Schück, DN Ekonomi 2008-06-27

The great discussion in the market in recent weeks has been what’s going to be “the next shoe to drop” and, frankly,

there are so many shoes dropping now that you could have the whole of Imelda Marcos’s wardrobe falling off now.

the state of eastern Europe

Gillian Tett, Ian Harnett of Absolute Strategy Research, Financial Times February 3 2008

A transcript of the FT’s video interview with Ian Harnett, European strategist and joint managing director of Absolute Strategy Research, conducted by Gillian Tett, global markets editor. They discussed: the effectiveness of the interest rate cuts by the Federal Reserve; the need for painful earnings adjustment by European banks; and problems with foreign lending to eastern Europe.

What we’re concerned about is how that growth has been financed, because what you’ve seen is that this has been largely financed by foreign currency lending, by European banks into that eastern European area.

Because what we have is we have a large level of borrowing, both in euros, so effectively what’s happened is, in the same way that, in ‘97/98, Thailand and Malaysia were lent at dollar costs of capital, areas like Estonia, Latvia, Hungary, have been lent in euros, or even Swiss francs. And what we don’t know for sure is how much of that has been unhedged, but the evidence seems to suggest that quite a lot of it is unhedged. And with the currency volatility that we’re starting to see emerge as carry trades unwind, this is where the major risks for us come

IH: The biggest lending has been by the Austrian banks into areas like Poland, Hungary, and this is where we see the contagion risk coming back into developed Europe.

In the Baltic States, however, it’s the Swedish. And the Swedish Riksbanken themselves have warned several times now of excessive lending by two banks particularly, Swedbank and SEB, and that they’re exposed very heavily to the 80% of private sector lending that is in foreign currency now in those two economies

Det finns tydliga tecken på en rejäl avmattning i Estland, Lettland och Litauen.

Inflation, svagare privatkonsumtion, sjunkande huspriser och lägre byggnadsinvesteringar

Det framgår av Nordeas årliga rapport "Baltic Rim Outlook"

SvD E24 11/6 2008

I Lettland är inflationen den högsta inom EU och

lönerna steg rekordsnabbt med smått ofattbara 30 procent förra året.

Ekot 9 juni 2008

Vid den lettiska centralbanken i Riga finns en påtaglig nervositet för vad som nu händer i ekonomin, med snabba löneökningar och en skenande inflationen. I april var inflationstakten 17,5 procent räknat på helårsbasis.

Trots det har centralbanken inte fritt kunnat använda räntevapnet, som den svenska riksbanken kan, vilket beror på att Lettland har satsat på att komma in i Eurosamarbetet och regler som det är förknippat med.

The global credit crisis is threatening to undermine the stability of the banking systems of Sweden and Norway

Financial Times June 4 2008

The two Swedish banks with the largest exposure to the Baltic economies of Lithuania, Estonia and Latvia are Swedbank and SEB.

Nordea and Handelsbanken have smaller businesses in the region.

In spite of these fears and sharp falls in the banks’ share prices, there are no signs Swedish banks are experiencing a marked increase in bad Baltic loans.

Bankernas höjda utlåningsräntor krymper marginalerna för tungt belånade hushåll och bolag.

I Baltikum viker konjunkturen samtidigt som inflationen spökar.

Men Swedbanks vd Jan Lidén är inte orolig.

VA 2008-06-05

Förklara varför vi inte kommer att behöva en svensk bankakut, nådens år 2010?

”Därför att bankerna i vår del av världen är välrustade. Swedbank praktiserar en konservativ risksyn, vi har ett stort eget kapital och gör stora avsättningar för kreditförluster i vår resultaträkning. Dessutom lärde vi oss mycket på krisen 1991–1992. Ett av mina mål som vd är att banken ska känna till företagandets villkor. Förr var det tvärtom – företagen skulle känna till bankens villkor.”

The country that most troubles outsiders is Latvia.

It has a whopping current-account deficit: some 21% of GDP in 2006, soaring consumption and debt, financed mainly by foreign-owned banks.

This points to a need for tough restraining measures. But the currency, the lats, is pegged to the euro, so the central bank's ability to raise interest rates is constrained.

RE: Like in Sweden before 1992 and allt that

The Economist print July 5th 2007

Aware of the dangers, the banks, mainly Swedish-owned, are reining in lending. Their share prices wobbled during a brief financial crisis in February.

If Latvia is forced to unpeg its currency—the main victims will be local borrowers and foreigners who have lent to them (in theory, but probably not in practice, Western banks could refuse to bail out local subsidiaries, even if their loan books shrivelled).

Comment by Rolf Englund:

How come the central bank is restrained from raising interest rates when the currency is pegged?

If the internal interest rates (in Lativa or in Sweden) is raised, it becomes even more tempting

for speculators and others to borrow in euro and invest at home.

That was not understood by the Swedish so called elites in the 1980s and not until late in 1992.

Bengt Dennis om Lars Jonung, ekonomiprofessor, rådgivare åt statsminister Carl Bildt

"En ständig källa till oro både i finansdepartementet och Riksbanken var dock statsministerns ekonomiske rådgivare, professor Lars Jonung, som under hösten förespråkade att gällande kronkurs skulle överges.

Det var naturligtvis helt rätt av honom att ge uttryck för sin uppfattning men problemet var att den spreds alltför vitt och brett. I finansdepartementet gick Jonung under beteckningen den tickande bomben men bomben detonerade aldrig, dvs nyhetsmedierna förblev okunniga om vad statsministerns rådgivare ansåg i den mest brännande av alla frågor, valutapolitken."

Kommentar av Rolf Englund:

Men han måtte väl ändå ha upplyst Bildt och Wibble om sin uppfattning. Det var hans jobb.

Då är den ännu obesvarade frågan: När sade Jonung vad till Bildt och Wibble?